|

|||||||||

|

|

|||||

|

|

|

|

||||||

|

|||||||

Thema der Diplomarbeit

Kollektives Vertrauen

- Möglichkeiten der Messung und Beeinflussung am Beispiel der Wirtschaftsprüfer -

|

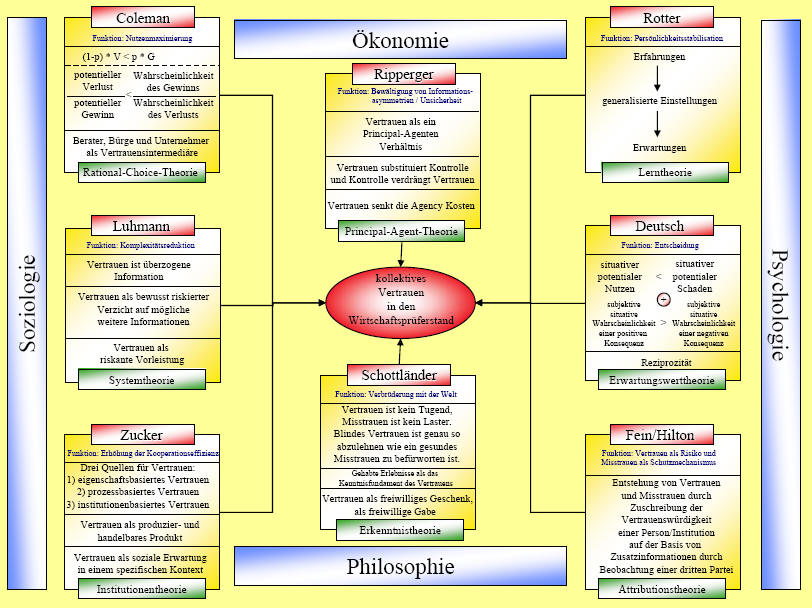

In der Diplomarbeit wurde zunächst der Begriff des kollektiven Vertrauens in der Vertrauenstheorie verortet. |

|

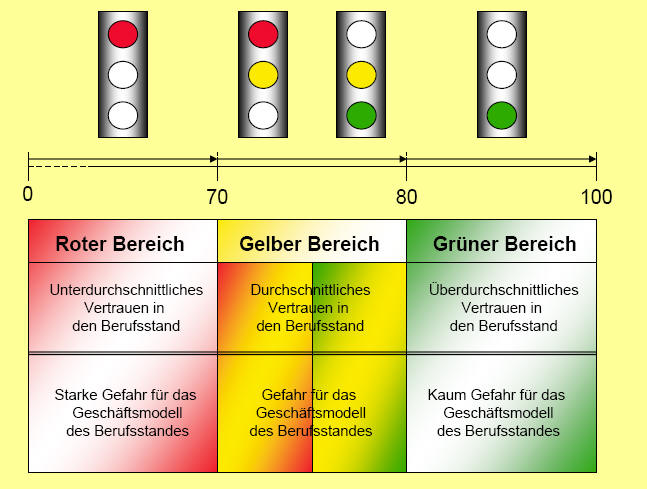

Hierbei erschien es als erforderlich, einen auf die Fragestellung präzisierteren Vertrauensbegriff zu spezifizieren. Durch die systematische Analyse der unterschiedlichen Ansätze der Vertrauenstheorie konnte dieser definiert werden. Auf der Basis dieses Vertrauensbegriffes wurden die verschiedenen Möglichkeiten der Messung (implizit vs. explizit) von kollektivem Vertrauen dargestellt. Als sinnvoll erwies sich hierbei das Messen des kollektiven Vertrauens durch implizite Messverfahren. Dementsprechend wurden die impliziten Messverfahren gesichtet und vorgestellt, die Systemvertrauen in unterschiedliche Systeme (z.B. Handel, Organisationen) messen. Es stellte sich heraus, dass diese Messverfahren ihre Grenzen in der Vielschichtigkeit, der Multikausalität des Vertrauenskonstruktes finden. Da keines der vorgestellten Messverfahren direkt auf die vorliegende Fragestellung übertragen werden konnte, wurde ein eigenes Messverfahren entwickelt, das mit Hilfe von Sekundärdaten validiert werden konnte. Als Ergebnis der Messung lag ein Punktwert vor, der als Accounting Trust Index (ATI) bezeichnet wurde. |

|

Darüber hinaus konnte anhand des Kausalmodells die Effektivität der einzelnen vertrauensfördernden Maßnahmen bestimmt werden. Auf diese Weise ließen sich Ansätze zur Verbesserung der Wirtschaftlichkeit des Vertrauens-Managements abgeleitet. |